投資の世界に一歩踏み出したいけれど、何から始めればいいのか分からない…。

そんな悩みを抱えている方はいらっしゃいますか?

この記事では、初心者の方でも手軽に始められるNISA口座を活用した積立投資法を紹介します。

SBI証券での口座開設から、全世界株式への自動積立の方法まで、シンプルで分かりやすく紹介します。

忙しい日常の中でも、放っておくだけで資産を増やす可能性を探っていきましょう!

SBI証券でNISA口座を開設、

選ぶ商品(相棒)は、eMAXIS Slim 全世界株式(オール・カントリー)、

自身の資金力に合わせて、毎月〇万円の自動積立を設定するだけ。

自動積立をする理由は、いつ株価が底値でいつ上がるかは”神様”しか知らないから。

安い時も高い時も淡々と自動で株を買い付け、株価を見て一喜一憂する必要さえない。

投資をしていることを忘れて、人の意思を介さない仕組みをつくる。

「下落したから不安。だからとりあえず売る」これは禁忌。

あとは20年以上放置すれば、資産は勝手に増える。

お金が必要になったときには、一部売却して現金化。

「え?それだけですか…?」

「ええ。資産形成の原理はいつだってシンプルです。

フリーザ様も最終形態はシンプルでしたよ」

©ドラゴンボール / 鳥山明 / 集英社

©ドラゴンボール / 鳥山明 / 集英社

「でも、シンプルすぎませんか?

もっと株価を分析したりレバレッジをかけたり」

「否!それは”手数料の悪魔”の策略です。

良いものは、シンプル。

投資とは細かく売買することではなく、持ち続ける事。

そして、必要な時だけ売って、現金にする事」

「なんか簡単そうですね」

「そうです。簡単です!

当記事で、極限まで、時間をかけない、究極の投資法」

「でも、株価が上がるか下がるかを考えた方がよくないですか?」

「そんなことに貴重な人生の大事な時間を使わないで!もっと退屈な投資をしてください」

*

この記事では、こんな悩みをお持ちの方々に向けて、最適解を提案いたします!

「投資に興味があるけど、何から始めればいいかわからない!」

「株価を見ることに時間をかけたくない。手間のかからない投資がしたい!」

「投資をするかどうか慎重に検討を重ねてきたが、そろそろ検討を加速させたい(K田首相)」

「何をすればいいんだよぉ!!とぅたすけてくださぁ~~い!」

巷に溢れるガチな投資記事やYOUTUBE動画よりも、

おもしろく、かつ、何をすればよいかがわかりやすいように執筆いたしました。

SBI証券でNISA口座を開設、

選ぶ商品は、eMAXIS Slim 全世界株式(オール・カントリー)、

毎月〇万円の自動積立を設定。(2023年はつみたてNISAで年間40万円分。2024年からは新NISA)

この3行を軸にとして、

これから投資を始めたい方に必要な情報をまとめましたので、

最後までお読みいただければ幸いです!

■当サイト「投資の美学」について

金融リテラシーを深めるための気づきや学びを提供します。(YOUTUBEも運営)

🧑💼編集長の経験:暗号資産交換業者勤務歴あり。2016年から株式投資を実践

※本記事は投資助言や特定銘柄の推奨を目的としたものではありません。

投資にはリスクが伴うため、最終判断はご自身の責任でお願いいたします。

※当サイトはアフェリエイトプログラムに参加し、サービス・商品をPRいたします。

金融庁認可事業者:米国株に強いウィブル証券、取引所(OKJ、GMOコイン)等

⌚読了には約3分の時間を要します。

✅投資コラム⌚読了には約5-7分ほどの時間を要します。

※当サイトはアフェリエイトプログラムに参加しています。サービス・商品をPRいたします。

※当記事では、幸福の3つの構成要素のうち、金融資本に関する項目を記載しております。

「人的資本」生きている間に稼ぐ力となる資産。好きなことに集中投資が必要。「自己実現」

「社会資本」家族や友だちとのつながりの資産。「共同体=絆」

「金融資本」自分自身で働きながら積み上げる金銭的な資産。分散投資が必要。「自由」

今回の記事の補足はこちら!

投資は危険の常識をブチ壊し、世界の株式に分散だ!

※ここは導入部です!投資を行うのリスクを既に理解して、それでも投資を行うと腹を据えている方は読み飛ばしてください!

まずはここで、「投資=危険、日本円が絶対正義」という価値観を壊さないと、

みなさまにせっかくこの記事を読んでいただく時間が無駄になってしまいます!

そのため、この項目を冒頭に持ってきました。

「株式投資・投資信託は元本が減るリスクがある。

だから危険なのでしないほうがいい。現金として銀行に預金したい」

私は上記の”常識””投資への永遠の不安”をブチ壊したいと考えています。

それを行わないと、当サイトの運営ポリシー「多くの人が、”やりがいを感じる仕事や理想の人生を追い求める”ができること」を達成しえないからです。

もちろん投資にはリスクはつきものです。

しかし私は、言いたい!!

「日本円で銀行貯金をすることも投資であり、日本円の価値が下落するリスクがあるのでは?」

©ブルーロック / 金城宗幸・ノ村優介 / 講談社

©ブルーロック / 金城宗幸・ノ村優介 / 講談社

「r>g」 労働でしか富を得られない人は永遠に裕福になれない

経済学者トマ・ピケティ氏が著した『21世紀の資本』という書籍で出てきた式も頭にいれておくと、この書籍の理解が深まります。

「r>g」:「r」は資本収益率、「g」は経済成長率を示します。

簡単に例えれば、「資本(資産運用) によって得られる富は、労働によって得られる富よりも成長が早い」≒「資産を持っている裕福な人はより裕福になり、

労働でしか富を得られない人は相対的にいつまでも裕福になれない」

主張は、労働だけで経済的に豊かになることは非常に難しいため、【投資は必須】とも捉えることができます。

日本円=永遠に価値が安定しているという幻想をぶち壊す

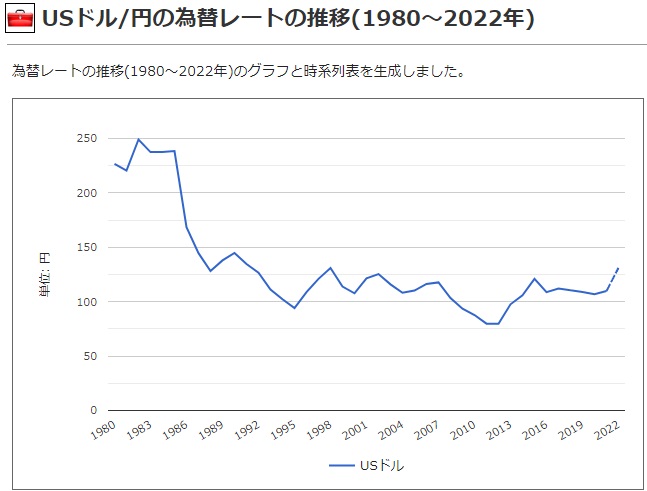

2022年は円安がトレンドワードになりました。

2022年10月には1ドル151円をつけています。

これは2020年の1ドル102円の時から比較すると、日本円の価値が約3割近くも下落したことになります。

©SBI証券 HP

©SBI証券 HP

「それはあくまでも一時的だ。2023年初頭には、ドル円は130円まで円高が進んだじゃないか」

という意見もあるでしょう。

ごもっともです!

しかし、こちらのグラフを見てください。

1982年、たった40年前にはドル円は249円でした。

さらに10年さかのぼるならば、ドル円は360円でした。

1971年、固定相場制の1ドル360円から変動相場制へ移行。

固定相場制への復帰が試みられ、スミソニアン協定で1ドル308円とされるが、ドルの下落は止まらず、73年に再び変動相場制へ移行し、1ドル265.8円をつける。

85年のG5により国際為替レート安定のため、いわゆる「プラザ合意」が行われる。

1年後にはドルの価値はほぼ半減の150円台となる。

参照記事 https://www.kosho.or.jp/special_topic/detail.php?topic_id=333

もちろんこれらは歴史です。

今後ドル円が200円を超えるかどうかはわかりません。

ただし私がお伝えしたいことは、

1ドル=100~130円くらいという常識はあくまでもここ20年前後のものでしかないのです。

そのため、今後急激な円安が起こり、ご自身が保有する日本円の価値が半分以下になる可能性も考える必要があるということです!

※通貨の強さは、国家の経済力:少子高齢化が世界一の速度で進み、経済が停滞し続ける日本円はさらに安くなると私は考えています。

この過去の日本円の値動き(事実)を踏まえても、

「全ての資産を日本円のまま銀行預金に入れておくことが最も安心」でしょうか?

株式投資にもリスクはありますが、世界に分散することに意味がある

もちろん、株式投資にもリスクはあります。

「eMAXIS Slim 全世界株式(オール・カントリー)」も、

2020年のコロナショックでは、価格が大きく下落しました。

©SBI証券 HP

©SBI証券 HP

ただ、直近3年の値動きだけで言えば、

日本円での銀行貯金よりもeMAXIS Slim 全世界株式(オール・カントリー)の方が価値を上昇させています。

また、会社員で毎年給料が3-5%増える人はそうそういません。それならば、市場平均で約3~5%の利回りがある株式投資に資産を振り分ける方が資産運用としては期待値が高い戦略となります。

<日本円での銀行貯金 と eMAXIS Slim 全世界株式 がどこに投資しているか>

日本円で銀行貯金をしているということは、日本銀行が発行する紙幣に価値を託しているということです。

これは日本1国への投資と言えます。

一方、eMAXIS Slim 全世界株式に投資をすることは、

全世界の株式に分散して投資をしているということです。

株式であるため、価値が下がり元本が減る可能性はありましが、全世界の株式に投資をすることで日本円だけに投資しているリスクが偏った状態を避けることができているのです。

これがeMAXIS Slim 全世界株式への積立投資を推奨する意味です。

そのため、全世界型の投資信託に投資を行うことで、リスクを分散させることに意味があると考えています。

「投資は危険なので日本円一択で保有」 から 「全世界の株式に分散投資」

これがみなさまへのご提案です!

もちろん、失敗は怖いです。

できることなら失敗せずに資産を運用したい気持ちもわかります。

しかし、完璧な結果を望み過ぎるあまり、反対に悪い結果になることもあります。

「全世界の株式に分散投資をすることで、より良い結果を目指してみる」

こんな軽い気持ちで投資すると、案外投資を楽しく続けられるのかもしれませんね!

<日本株式のリスク:バブル崩壊後>

さて、ここでひとつ考えさせられる事実があります。

日経平均株価が1980年のバブル崩壊後、バブル後の最高値に迫るまでには、なんと「30年」かかりました。

長期的に見ると、日本市場に集中して投資することがどれほどリスクを抱えていたかがわかります。

その感覚は決して無視してはいけません。どんなにメリットを並べられても、心の中でそっと自分に問いかけることが大事です。

Origin「なぜ投資をするのか?」をまず考えよう!

この記事を読み進めてくださる方は、投資に興味がある、投資を始めたいと思っているのだと思います。

まずはみなさまに、問いかけさせていただきます。

「なぜあなたは投資を行うのですか?」

© 進撃の巨人 / 諫山創 / 講談社

© 進撃の巨人 / 諫山創 / 講談社

意味?意味ではないのです!

この質問に答えることができないなら、きっと投資を始めることはできません。

始めたとしても、どこかでやめてしまうでしょう。

「なぜ投資を行うのか」

……………

私が考えた3つの解答例を下記に紹介いたします。

□今の日本の環境がえげつないから(危機感)

上がり続ける税金、社会保障費、物価(インフレ)、

一方、なかなか上がらない給与所得。

実質賃金は1990年頃から下がり続けるばかり。

だから投資で資産を増やしたい。

©HUNTER×HUNTER / 冨樫義博 / 集英社

©HUNTER×HUNTER / 冨樫義博 / 集英社

□周囲や政府が投資を勧めるから(推奨)

首相や政府も投資を奨励しているから。

友達や同僚も投資を始めているから。だから始めないといけない。

□お金を貯めて〇〇という目的を果たしたいから(目的型)

ご自身の老後への備え、両親の介護費用、

子どもの教育費用、などでお金が必要だから。

ここまで3つの例を紹介しましたが、どれか当てはまるものはありましたか?

これらに正解はありません。

しかしみなさまにはぜひ、

漠然と「投資をする」のではなく、なぜ「投資をする」のか。

投資をした先に何を目指すのか。といった部分を考えていただければと思います。

その思いが強いほど、

実際に投資を行うためのエネルギー、

投資を続けるための推進力が大きくなるでしょう!

ご参考までに私が投資をする理由を。

それは「完全な”金銭的自由”を得て、自分の目指すべき未来のために時間を使うため」です。

私にはやりたいことが山ほどあります。小説執筆、アニメ制作、映画製作、アイドルプロデュースetc

これらに時間を捧げるためには会社員として自分の時間を労働で費やす生活から脱却する必要があります。そのために投資を行って、金銭的・経済的な自由を目指しています。

【PR】投資の神様・バフェットの投資法を学ぶ

①バフェッサ 投資の達人になる投資講座 オンライン講座の視聴プロモーション

「バフェッサ」は、著名投資家ウォーレン・バフェット氏の投資戦略を深く分析し、その精神に基づいて編み出した独自の投資メソッドです。オンライン講座を通じて、バフェット氏の投資手法を学び、実践することができます。(提供:株式会社Free Life Consulting)

積立投資をお勧めする理由は脳のリソースを使わないから

投資においては様々な手法があります。個別株、FX、デイトレード、スイング…

自分で試行錯誤をし、貴重な余暇時間を銘柄研究に捧げ、

経験値を積み重ねて、途中で投げ出さない。

そのうえで、運にも恵まれた人のみが人並み以上の投資収益を出せます。

しかし、当記事ではこれらのあらゆる投資手法をすべて否定します。

©るろうに剣心 / 和月伸宏 / 集英社

©るろうに剣心 / 和月伸宏 / 集英社

これらの投資手法を学び、安定した利益を出し続けるには

相当の勉強時間を確保し、経済や投資を学び続ける必要があるからです。

「投資をするには勉強が必要」

「難しそう、面倒だ」

これらのみなさんの中の投資のイメージを、ぶち壊してください!

私が紹介する軸はこの3つだけです。

SBI証券でNISA口座を開設、

選ぶ商品は、eMAXIS Slim 全世界株式(オール・カントリー)、

毎月〇万円の自動積立を設定するだけ。

この3つに絞り、投資という行為を最小限の要素に落とし込むことで

始めるまでのエネルギーを小さくすることができるのです。

私がみなさまにお伝えしたいことは、

投資にたくさんの脳のリソースを割かないでほしい、ということです!

積立投資は本当に退屈です。しかしそれでいいんです!

儲かって儲かって仕方がない、という投資方法は、いずれ飽きが来ますし、欲望に飲み込まれてどこかで手痛い敗北を食らいます。利益を出し続けるために大切なことは負けないことです。

【投資は必要。ただし、多忙な人生で多くの時間を割くのはもったいない】

©ブルーロック / 金城宗幸・ノ村優介 / 講談社

©ブルーロック / 金城宗幸・ノ村優介 / 講談社

この考えのもとに、私はこの記事で皆様に判断の回数を減らしてもらおうと思っています。

開設する証券口座は、SBI証券

購入する投資商品も、eMAXIS Slim 全世界株式

と、当記事では選択肢を絞っているのもそれが理由です。

当記事では証券口座と投資商品に関してそれ以外の選択肢を殆ど出しません。

比較を行えば、みなさんに迷いを与えてしまうからです。

私個人は楽天証券、マネックス証券、松井証券を利用しています。

もちろん比較をすることで見えてくることもありますので、

様々な証券会社や商品を比較したい方は、当サイト以外の記事を拝見していただければと思います!

証券会社:SBI証券

SBI証券では新NISAの活用が可能で、投資家にとって有益なサービスを提供しています。

NISA投資(税金面でおトク)を勧める理由

投資をする際には、NISAの制度を最大限利用することをお勧めしております。

NISAをかんたんに言うと、「投資の儲けに税金がかからなくなるお得なルール(個人向け貯蓄口座)」です!

この制度を使って投資をすると、利益が増えたときにも税金を払わずに、まるごと利益を受け取ることができます。

用語解説:NISA(少額投資非課税制度)

NISAはNippon Individual Saving Accountの略。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。参照記事:NISAとは? 金融庁 https://www.fsa.go.jp/policy/nisa2/about/index.html

2024年から始まる新制度のNISAは、1800万円の投資非課税枠がある神制度です。

当サイトでは、新NISAで生涯投資枠1800万円分を活用することを検討してはいかがではないでしょうかとお伝えしております。

©SBI証券 HP

収益のシミュレーションを行ってイメージしよう!

「株式投資をする上においては、元本が減るから怖い」という思いは間違いなくあるでしょう。

もちろん投資にはリスクはつきものです。

しかし私は日本円で銀行貯金をしていることも投資であり、日本円の価値が下落するリスクがあると考えています。

そのため、全世界型の投資信託に投資を行うことで、リスクを分散させることに意味があると考えています。

当記事で推奨している毎月〇万円の自動積立投資ですが、実際運用を行った場合、どれほどの利益になるのでしょうか。

金融庁が公開しているシミュレーターで、利用した際のシミュレーションをしてみましょう。

資産運用シミュレーション / 金融庁

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

想定利回り:3% と仮定いたします!

| 毎月の積立金額 | 投資元本 | 運用収益 | 最終積立額 |

| 1万円 | 240万円 | 88万円 | 328万円 |

| 5万円 | 1200万円 | 441万円 | 1,641万円 |

利回りによって、期待できるリターンは大きく変わりますが、

3%であっても20年間積立を続けることで、大きな資産を形成することが可能です。

もちろん、実際の利回りは商品によって異なりますし、下落することもあります。

株式投資の平均利回りは、年あたり4~6%といわれています。

日常生活で必要以上に支払っている固定費を削り、出費先を投資信託に変えるだけで、それだけの利回りが期待できるということです。

仮に年利6%で毎年運用できれば、12年後には2倍、24年後には4倍に資産が膨らむ計算です。

出口戦略を考えよう!売却して現金化するときもある

投資で失敗しないためには、2つ大事な点があると考えています。

「思考停止をしないこと」と「時間軸を決めること」です。

思考停止をしないことは、自分の頭で考えて投資を行うということです。

これは「リスク」と正しく向き合う意味でもあります。

そのためには、想定外の値動きや長期間にわたって価格が下落する状況を事前に想定しておくことです。

想定しておけば、価格が下落しているときでも落ち着いて投資を続けることができます。

長期投資とは、長期にわたって金融商品をそのまま持ち続ける投資方法のことです。

買値から値段が下がろうが、半値以下に暴落しようが売りません。むしろ下がれば追加購入を行います。

そのための心構えをしておきましょう!

そして次に大事なことが「時間軸を決めること」つまり出口戦略です。

積立投資を続けた先に、いつそれを売却して現金として利用するのかということです。

これはそれぞれのみなさまのライフステージが異なるため一概には言えません。

積立投資は、社会の情勢の変化に影響受けると思います。

もちろん30年も同じ物事を続けたことがある人はそうそういませんので、永遠に積立を続けることは難しいでしょう。

だいたいいつ頃の時期に

何の要因で

何円分売却して使うのか

これらをふわっとでも良いのでイメージしておきましょう!

また、投資に絶対はありません。万が一30年後に資産が減っているかもしれない可能性も考慮しておくと良いですね!

NISA投資のデメリット

利益にかかる税金がなくなるという大きなメリットのあるNISA投資ですが、デメリットもあります!

物事は何事をするにもリスクがつきものです。

リスクを理解したうえで、投資をするかどうか検討しましょう!

<元本割れの可能性がある>

NISAで購入できるものはどれも値動きがある金融商品で、元本は保証されません。

そのため、売却タイミングによっては損失が出てしまう可能性もあります。

「万一のときのための生活防衛費」や「教育資金のような将来の用途の決まっているお金」は投資ではなく銀行預金(現金)の方が良いNISAには使わず、余剰資金で投資を行ってください!

「無理に投資をせず、慌てないで!」

©スラムダンク / 井上雄彦 / 集英社

あとは行動を起こすだけ NISA口座の開設の流れ

大変長らくお待たせしました。

「なげえよ!」校長先生のお話くらい、じっくり丁寧に投資をする理由を説明してまいりました。

ここを乗り越えていただき、誠にありがとうございます!

もうきっと、あなたは最強のメンタルを手に入れている、かもしれません。

ここからはNISA投資を始めるための具体的なステップをお伝えします!!

SBI証券、君に決めた(ピッ…ピカチュウ)!ので開設だ!

1歩目 : NISA口座を開設する証券会社を決める

SBI証券 or 楽天証券

「人は迷ったり未知の道を選ぶ時には無意識に左を選択するケースが多いらしい」

©HUNTER×HUNTER / 冨樫義博 / 集英社

当サイトではSBI証券を推しています!

推奨理由:総合力No1

・口座開設数、投資可能な投資信託数、IPO投資可能銘柄がライバルの楽天証券よりも多く手数料も安い

・利用できるポイント:Tポイント、Pontaポイント、dポイント、Vポイント

・クレジットカードでの積立投資も可能。投資信託の月間平均保有額に応じたポイント付与制度もある。

※楽天ポイントや楽天銀行、楽天経済圏をよく使われるならば、楽天証券が良いかと思います!

参照:SBI証券

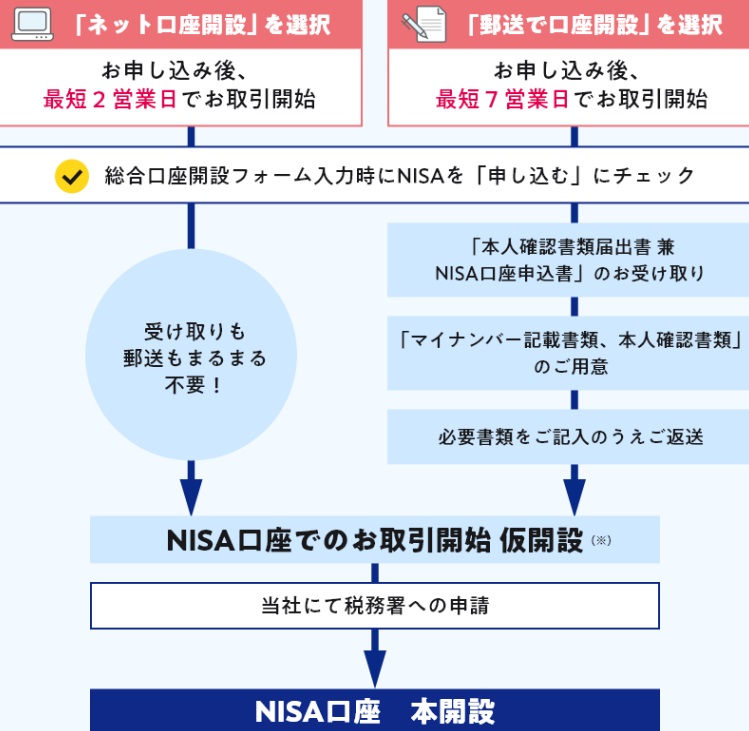

2歩目 : 口座開設の申し込みをする

次は証券会社(SBI証券)の開設申し込みをします。

必要書類の提出も、郵送やインターネットを介したアップロードで行えます!

口座の開設には、本人確認書類とマイナンバーがわかる書類が必要です。詳細は各証券会社の案内を参照してください。

申し込みは、下記のリンクからインターネット上で行うことができます!

【申込時の注意点】

・新たに証券口座を作る場合

証券口座を作るのが初めての方や、これまで利用していなかった証券会社で新たに口座を開設したい方は、証券口座とつみたてNISA口座、両方の開設手続きを行います!つみたてNISA口座だけを開設することはできませんので注意が必要です。

・口座種類の選別

口座には下記の3つのパターンが用意されています。

特定口座(源泉徴収あり) 特定口座(源泉徴収なし) 一般口座結論:特定口座(源泉徴収あり)を選びましょう!

NISAは非課税なのであまり関係はありませんが、それ以外の投資では利益に対して税金がかかってくるため、口座開設の際にその納税方法を選択する必要があります。

・一般口座は損益や税金を自分で計算する

・特定口座は損益や税金を証券会社が計算してくれる

・源泉徴収あり:証券会社等が損益・税金の計算を行い、さらに税金を売却代金から差し引いてくれる。原則として確定申告が不要。

・源泉徴収なし:証券会社等が損益の計算はしてくれるが、税金の計算や売却代金からの差し引きは行ってくれない。年間で利益が出た場合には原則として確定申告が必要。「特定口座(源泉徴収あり)」を選択すると、確定申告の手間を省けます。

※もともと証券口座を保有している証券会社でNISA口座を開設する場合

元々、特定口座などで利用していた証券会社で新たNISA口座を開設する場合は、現在の証券口座に追加して、申し込みを行います。

口座申し込み申請後、審査が行われます。

審査完了後、取引を開始することができます!

俺のターン。日本円の入金!(クレカ自動引き落としもOK)

3歩目 : 証券会社に入金を行なう

口座開設が完了のお知らせが届いたら、必要な投資資金を入金しましょう!

ATMからの振り込みやインターネットを介した入金サービスなどが利用できます。

詳しくはSBI証券のHP「SBI証券に入金してみましょう」

https://s.sbisec.co.jp/smweb/pr/gaccnt.do?page=home_flow_02

また、後述するようにクレジットカードでの自動引き落としに設定することも可能です!

Slim 全世界株式を積立購入する覚悟を決める

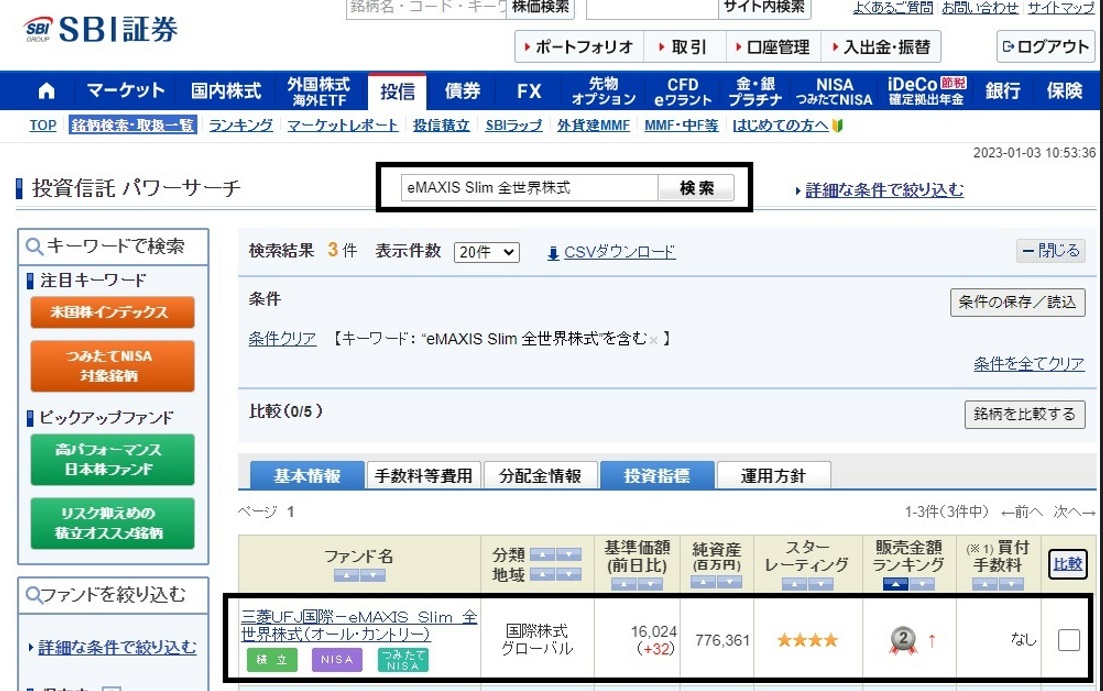

4歩目 : 投資する商品(eMAXIS Slim 全世界株式)を選ぶ

「eMAXIS Slim全世界株式」という投資信託の積立設定をする

(2023年は、毎月33333円、年間40万円の満額積み立て。投資信託と金額は変更可能)

さて、いよいよここからが本番です!

記事の冒頭で紹介した「eMAXIS Slim 全世界株式」を選ぶ時です。

「それが一番オシャだな」

©ブルーロック / 金城宗幸・ノ村優介 / 講談社

その前に、一度ご確認させていただきます。

問:「みなさまは変態ですかチェックシート」

□休日に10時間以上かけて会社四季報を読破できますか?

□日銀の金融政策や国内主要統計を網羅的にチェックできますか?

□米国の中央銀行FRBの金利政策や雇用統計をこまめにチェックできますか?

□給料が入る度にビットコインや米国株に全てをぶち込めますか?

もしこの質問にひとつでもチェックがついた方は、

「eMAXIS Slim 全世界株式」の積立投資は向いておりません!

しかし多くの方はチェックがつかないと思います!

そしてチェックがつかないことに自信をもってください!!

チェックがついた方は、投資変態です(もちろん私も変態なのでお仲間です(笑))。

投資変態の方は、プライベートの時間を削って投資に時間を捧げるソウルがあります。

でも私は正直後悔しています…

本当はもっと楽な投資がしたかったんです。

個別株分析にかけた時間は、はっきり言って無駄だったでしょう。

©ジョジョの奇妙な冒険 / 荒木飛呂彦 / 集英社

だから私は、自分の失敗を通して、みなさまにお伝えしたい!

投資にはなるべく時間をかけず、プライベートの時間を優先する方が

人生全体の満足度と、投資による収益のバランスが確保できると!(2016年からの実体験)

※参照記事 投資時間収益率を上げて、資産運用と自由な時間を使った充実した人生を両立させよう!

そして、「取引回数や投資に費やす時間を減らす」ためには、インデックス投資信託を積立設定することが最もシンプルな方法といえます!「投資時間収益率 = 税引後利益÷投資に費やした時間」

積立設定のアクションプラン・あなたがすること

<アクションプラン>

「eMAXIS Slim全世界株式」という投資信託の積立設定をする

(2023年は、毎月33333円、年間40万円の満額積み立て。投資信託と金額は変更可能)

私は当記事で、投資商品を一つだけ紹介しています。

「eMAXIS Slim全世界株式」

©SBI証券 2019年の設定来からの値動き(2019-2022)

こちらだけを紹介している理由は以下になります!

・eMAXIS Slim 全世界株式に投資をすれば、これ1つで全世界への株式投資が完了。

・eMAXIS Slimシリーズは業界最低水準の運用コストを目指し続ける。つまり常に最もお得に運用できる。

・経済の移り変わりに合わせて、各地域へ投資する割合、組み入れ銘柄をファンド内で自動的に入れ替る。(©機動戦士ガンダムの世界観で例えるならオールレンジのファンネル攻撃)

・インデックスファンド最強論。インデックスファンドとは、日経平均株価やTOPIXといった“指数”との連動を目指す投資信託。個別株のようにそれぞれの企業の分析を行う必要はない。

・みんな大好き、リベラルアーツ大学の両学長もお勧めしている

「米国株や全世界㈱を中心とした優良な株式ファンドに20年以上という長期で投資をすることは、絶対安全ではないが最適解」

https://liberaluni.com/neglect-investment

積み立てる金額を決定する!

5歩目 :毎月、投資に回す金額、積立金額を決める。

ここからは具体的に投資に回す金額を決めましょう。

この金額には正解はなく、一概には言えません。

※いついかなる時代も相場が下落・暴落する懸念があります!!

積立を始める場合は、まずは自分が積み立てようと思う額の20~50%前後の少額から始めることをお勧めいたします!

「投資において最も行ってはいけない禁忌、価格下落時にビビって売ってしまう、積立をやめる」

ことを防ぐために、

まず始めは自身が余裕を持って毎月積み立てることができる金額の約2~5割程度の金額でよいでしょう。

その後半年から1年が経って、投資への抵抗がなくなってきてから、徐々に金額をあげることを推奨いたします。

金額を決める判断のための指標・指針をご提示させていただきます!

<大前提>

□毎月投資に回す金額は、生活に支障のない余裕資金とすること

無理のない範囲で行いましょう!積立金額は変更可能ですので随時調整していきましょう!

□自分に合った資産形成を知る:ご自身の状況は1人世帯か、世帯主か

□投資に回す前に返せる負債を優先的に返済することを考えましょう!

金利にもよりますが、奨学金、車のローンの返済は投資よりも優先すべき事項の可能性があります。

なお住宅ローンの金利が低い場合は、住宅ローン返済と投資を同時並行で行うことも可能です。

※株式投資の平均年間利回りは3~5%ですので、住宅ローンの金利よりも上回っていることが前提

<具体的な考えの事例>

□目標額から積立額を試算することもOK

20年後に1,000万円の資産としたい=毎月 約4万円つみたて

30年後に2,000万円の資産としたい=毎月 約5万円つみたて

40年後に1,000万円の資産としたい=毎月 約2万円つみたて

□自分が無理なく続けれる範囲で

個人差はありますが、投資に回す金額は毎月の可処分所得の5%~30%が一般的です。

もちろん、毎月1,000円からでもOKです!

ただし、つみたてNISA(2023年)の場合、月々積み立てられる金額には上限があり、「1年で40万円」です。上限ギリギリで毎月積立てると、約33,000円となります。

□20代は自身の人的資本を伸ばして稼ぐ力を増やすのもあり!

もしあなたが20代の場合は、固定費削減などの積立金額の調整を考える前に、

自身の所得の上乗せを目指すのも良いかもしれません!

(本業の会社で給与所得をあげることや、ブログやせどりなどの副業で収入を増やしていくことなど)

□時間割引率も考えてみる

投資は必要だとみなさまにお伝えしている私ですが、あらゆる支出を抑えて投資に資金を回すことは推奨しておりません。

お金を使うことによって得られる経験(人的資本)や、

大切な人とともに過ごす時間(社会資本)も大切にしていきましょう!

また、20代の500万円は、60歳の10億円よりも価値があると言われています。

時間はお金では買えないからです!

参照資料:

目先の誘惑に弱い人が意識するといい3つの視点 今の10万円より将来の10万1000円を選べる?

勝間 和代 : 経済評論家 https://toyokeizai.net/articles/-/457277?page=3

時間割引率とは、将来における価値を現在の価値に直すとき、それをどれだけ割り引くかという尺度である。目の前の選択は、将来への投資。その投資がいずれ花開いて、大きなリターンになって戻ってくることをイメージすると、時間割引率が低い選択をしやすくなると思います。

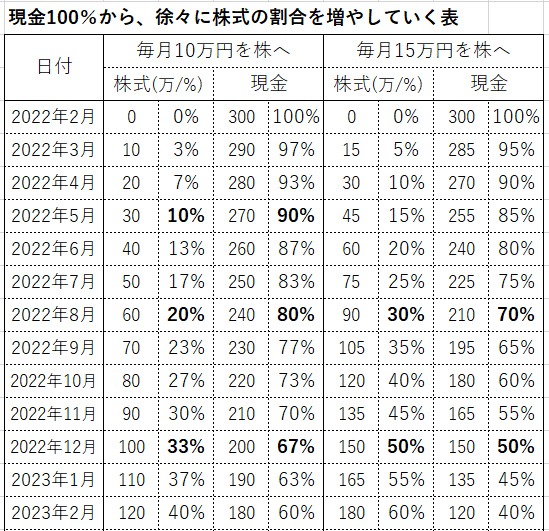

※現金100%から、徐々に株式の割合を増やしていく表

自動積立設定を完遂せよ!

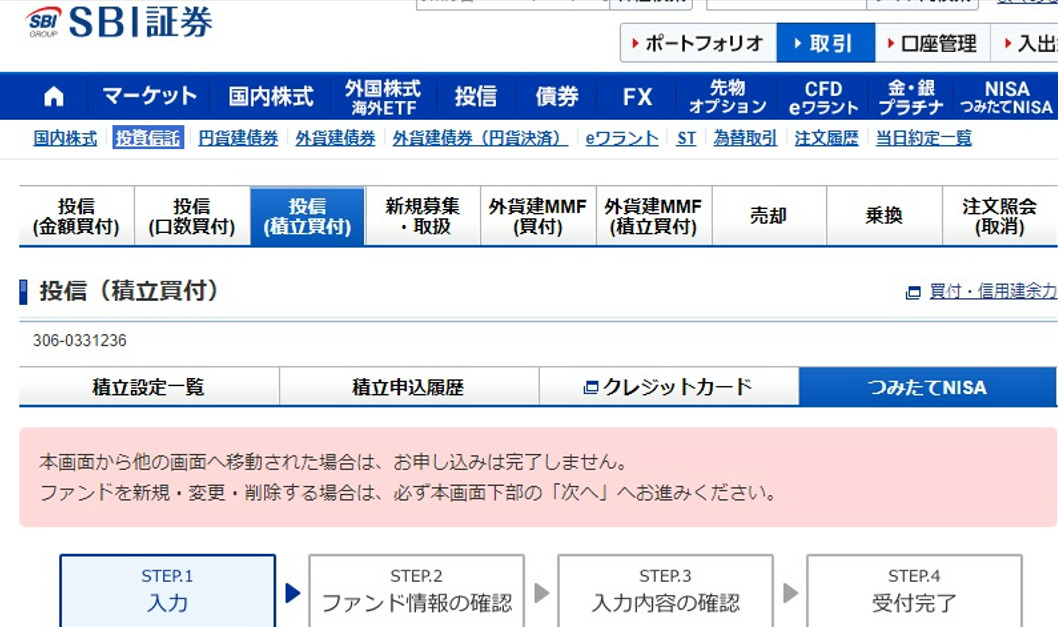

6歩目 : 目論見書と設定内容を確認して自動での積立設定を確定させる

金額を決めたら、積立を開始しましょう!

取引ー投資信託ー投信ーつみたてNISA

なお、クレジットカードでの引き落としがお勧めです!

※手動入金にしてしまうと手間がかかるため面倒になってしまいます。

毎月自動で株式を投資するルールを作るためにもクレジットカードの活用が便利だと思います!

積立金額の設定を行ったら、目論見書と設定内容の確認を行いましょう。

目論見書の確認:それぞれの金融商品の目的やリスクなどについて詳しく記載されている書類です。難しく感じるかもしれませんが、自分のお金を投資するファンドの情報が書かれているものですから、必ず目を通しておきましょう。

内容に問題がなければ、積立投資の申し込みを確定させます。

設定した積立日になると、自動的に設定金額分の買い付けが行われます!

<自動引き落としの意味>

自分で定期的に購入する場合、買うかどうかの判断が生じます。

その判断は日々のストレスとなり、面倒に思うでしょう。

しかし、クレジットカードからの自動引き落としの場合は、一度設定してしまえば何の作業もいりません。

気づいたら株を買っており、証券口座を定期的に確認する必要さえないのです。

この自動引き落とし制度は科学的にも有効な方法です!

<投資を自動化できることの意味>

積立投資信託は、「時間(時期)の分散」(ドル・コスト平均法)の手法です。

少額・定期定額で投資を行うことで、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うことができます。「投資」というと、毎日チャートを確認して売買のタイミングを見計らうといったイメージを抱いている方もいるかもしれません。しかし、自動積立こそ、最強の投資法だと私は感じています。

なにせ、時間をとられないからです。

株式市場が開いている日中に仕事をしている会社員の方や主婦の方にとって、自分で売買のタイミングを計るのは困難です。しかし積立設定なら、一度設定をしてしまえば、後は機械的に同じタイミングで購入が行われます時間と労力をかけずに投資ができるのです。

冒頭で記したように、株価の上下は神様しかわかりません。

一定額ずつ継続して購入することで、高値掴みのリスクを抑えて、次期を分散して投資することができます。これをドルコスト平均法といいます!

なお、ドル・コスト平均法は一定額を積み立て続けることが基本です。購入している商品が値下がりしたからといって、慌てて積立額を減らすことがないようにしましょう!

値下がりした時は、安い金額で多くの商品を買えるチャンスだと考えるようにしてください!

投資開始後は、元本の変動を気にせず放置!

7歩目 : 20年以上放置する(元本が減っている時期が数年続いても気にしない!)

最後は何もすることがありません。

これだけです!

日本円を銀行に預け続けるか。

eMAXIS Slim 全世界株式に投資をすれば、これ1つで全世界への株式投資を始めるか。

あとは、行動を起こすだけ。

選択するのは、あなた自身です!

惨酷な資本主義社会で生き抜くために

ここまで読んでいただき、誠にありがとうございました!

最後に、私が思う資本主義社会の仕組みをお伝えいたします。

「資本主義社会は、何も考えない人からお金を奪う仕組み」ではないか?

自分で考えることをしないと、資産はどんどん減っていきます。

円安によって銀行預金の価値が減ったり、

勧められた株などの金融商品を買っても高値を掴まされ、投資信託や全自動型の資産運用サービスに高い手数料を毎月払わされたり。

しかし私がこの記事で紹介したものは、そのいずれとも違います。

SBI証券でNISA口座を開設、

選ぶ商品(相棒)は、eMAXIS Slim 全世界株式(オール・カントリー)、

自身の資金力に合わせて、毎月〇万円の自動積立を設定するだけ。

決して難しくはありませんが、これは投資による資産形成の大きな一歩でしょう。

投資を今から始める方、投資を既に始めている方に共通していえることは、

「投資は投資をやっていることを忘れているくらい」の方が資産を増やしやすいということです。

自動積立を忘れるくらい、そのほかの活動を充実させて、人生を謳歌したいものですね!

関連記事はこちら!

参考記事

https://www.president.co.jp/finance/contents/stock/compare-sbi-rakuten

https://www.president.co.jp/finance/contents/stock/tsumitate-nisa-how-to-start

最後までお読みいただき、誠にありがとうございました。

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]

[…] NISAとは 積立投資の始め方はSBI証券で全世界株式を購入 […]